В сентябре российский Центробанк поднял ключевую ставку до 13 процентов, и сегодня в ЦБ поговаривают о возможном новом повышении до 13,5-14 процентов. Чего ждать начинающим инвесторам, ведь рынок ценных бумаг порой очень чувствительно реагирует на такие новости?

С той поры, как вышел предыдущий материал, в моём портфеле неквала многое изменилось. Сумма всех бумаг наконец-то показывает стабильный рост, но происходит это благодаря «Вечному портфелю», который встрепенулся два дня назад после жуткого падения, и акции «Татнефти», она пошла в гору в предчувствии скорых дивидендов.

КУПИТЬ/ПРОДАТЬ/ДЕРЖАТЬ

Начисление дивидендов прошло 10 октября, но на счета инвесторов деньги поступят в течение одного-двух месяцев. Есть надежда, что за это время большого обвала индекса акций не произойдёт.

Дальше будет важно трейдерам (тем, кто хочет продать свои бумаги «Татнефти») не упустить момент, чтобы продать акции по наиболее высокой цене. Те, же, кто хочет пополнить портфель именно этими ценными бумагами, пока ждут. Покупать акции, когда они растут в стоимости, как мы уже говорили, не стоит. Пройдёт волна роста, и индекс «Татнефти» вновь опустится. Вот тогда можно приобрести ещё пару-другую этих акций.

Добавлю, что на сей раз даже мои паи в Накопительном фонде поднялись в цене. Конечно, здесь рост идёт медленнее, зато равномерно, без скачков.

Осталось разобраться с облигациями. О них-то сегодня и будем говорить.

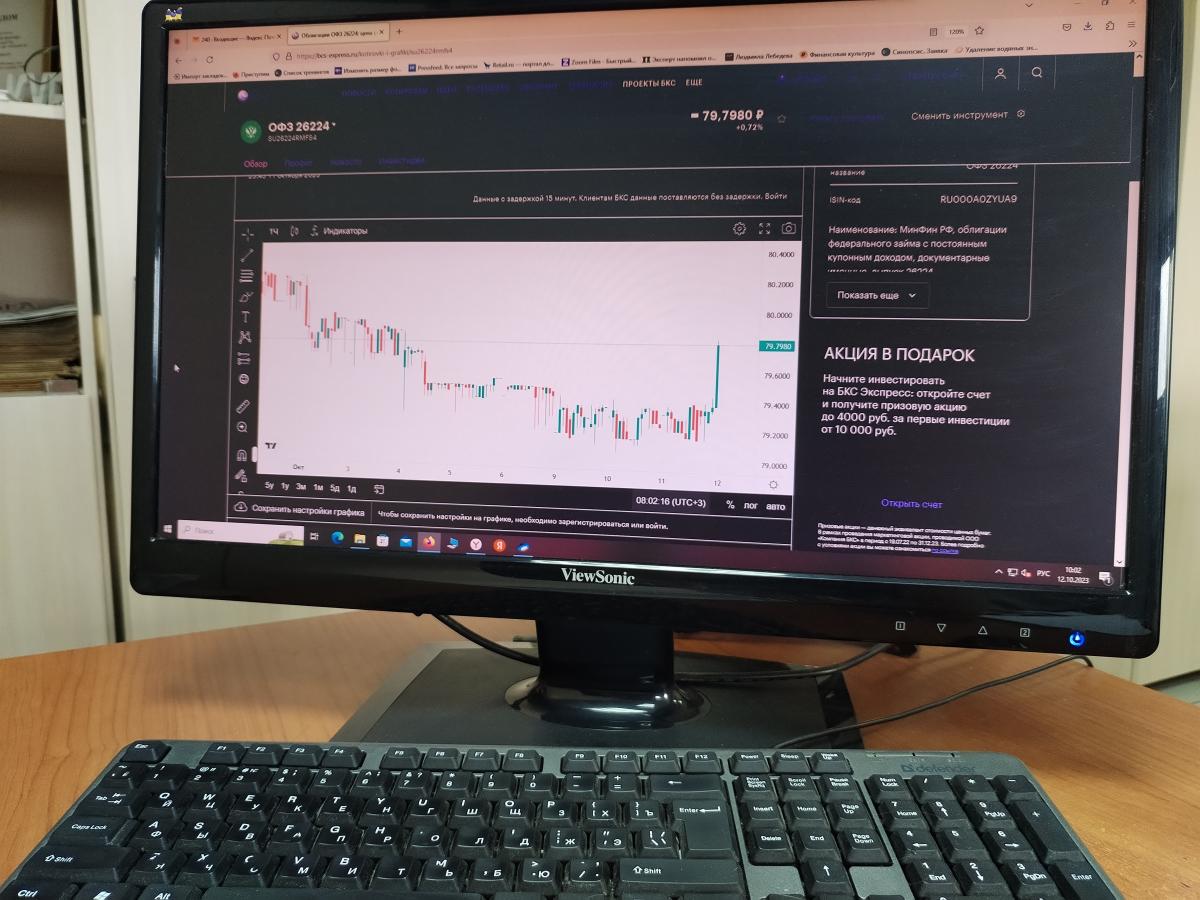

Пока у меня хватило духу и средств на приобретение единственной облигации федерального займа (ОФЗ) со средним сроком погашения. Купила я её за 750 рублей, а сегодня её стоимость – всего 709 рублей. В общем, картина весьма грустная.

«НАДЕЖДА» РУХНУЛА?

Давайте выясним, стоит ли такая овчинка выделки.

Прежде всего попытаемся понять, почему ценные бумаги, которые на бирже считаются самыми надёжными, падают в цене. Да и о надёжности пару слов тоже стоит сказать, чтобы тот, кто ещё не в теме, разобрался, о чём речь.

Так вот, инвестиции в ОФЗ – это самый безошибочный вклад для начинающих и тех, кто хочет скопить на чёрный день за счёт больших, нежели в обычных банковских счетах и вкладах, процентов. Облигации федерального займа надёжны уже потому, что в этом случае вашим должником становится само государство. Это оно берёт у вас взаймы под проценты (купоны) энную сумму.

Обратили внимание на то, как это звучит? То есть вы не просто тратите средства, чтобы положить в инвестпортфель ОФЗ, а можете быть уверены, что по истечении срока займа вам вернут всё до копеечки.

К тому же есть такая привлекательная особенность у облигаций: их номинальная стоимость равна тысяче рублей. Внимательный читатель заметил, что я купила за 750, то есть ниже номинала. Однако при погашении мне, как и всем другим владельцам облигаций, государство отдаст именно целую тысячу за каждую погашенную бумагу.

Ну, и приятный бонус на счёт – в качестве купона в указанном размере (у моей облигации – 12 процентов годовых). Частота начисления купонов у разных ОФЗ может отличаться.

ИГРАЕМ ВДОЛГУЮ

Теперь пришло время рассказать о том, какие ещё секреты, помогающие преодолеть неблагоприятный период, имеются у облигаций.

Тут важно знать, что брать облигации на один год в современной ситуации невыгодно. Такие бумаги целиком зависят от инфляции, от той самой ключевой ставки. И тут выше головы не прыгнешь.

Поделюсь своими наблюдениями (эксперимент всё-таки на себе провожу).

Когда я ввязалась в инвестиционный квест, одногодичные ОФЗ в большинстве своём стоили даже чуть выше номинала, то есть тысячу с лишним. Редкие шли по номинальной цене. Получается, играть вдолгую (купить и ждать погашения) нет смысла. Купон (в зависимости от момента покупки он может оказаться единственным) не спасёт, а на выдаче может прийти сумма ниже потраченной.

Тут одна надежда – при благоприятных условиях успеть продать облигацию на взлёте. Кто не сделал этого летом, уже проиграл.

Сейчас лучше брать среднесрочные и долгосрочные облигации. В совокупности плюсов, о которых сказали ранее, можно что-то заработать. Если же учесть нюансы рынка облигаций, то выигрыш будет ещё более осязаемым.

Здесь, помимо срока займа, играет роль количество купленных бумаг. Вы поняли прямую зависимость конечной суммы от того, одна у вас акция или десять. Купоны начисляются на каждую и даже при сегодняшней растущей инфляции они хоть как-то нивелируют разницу между затратами и суммой при погашении. Ну и тот факт, что за много лет ключевая ставка может понизиться – не век же ей расти – тоже работает на положительное решение.

ФЛОВЕРЫ, ЛИНЕРЫ И ДАЖЕ АД

Более того, облигации отличаются не только сроком займа, но и видом. Среди них есть облигации с постоянным купонным доходом (ОФЗ-ПД), у которых процент дохода остаётся одинаковым на протяжении всего периода займа. Есть облигации с переменным купоном (ОФЗ-ПК) – фловеры, у них процент по купонам меняется: чем выше основная ставка по депозитам, тем выше купон. Кроме того, есть ещё линеры – ОФЗ-ИН, где купон один, но номинал меняется в зависимости от инфляции. И есть ОФЗ-АД – облигации с амортизацией. У них может меняться срок займа.

Думаю, вы уже догадались: сегодня наиболее выгодно приобретать фловеры. У них, какой бы ни была инфляция, номинал неизменен, а купон растёт при повышении ставки. Причём, в отличие от депозитных вкладов, процент купона более привлекателен. Да и полученные купоны можно не просто потратить, а реинвестировать в те же или другие ценные бумаги, которые также будут приносить вам доход.

Кстати, как сообщил Центробанк России, сейчас 75 процентов всех размещённых на бирже облигаций составляют именно ОФЗ-ПК. Рынок вполне соответствует запросам инвесторов.

ЕЩЁ КОЕ-ЧТО

Какие планы у меня? Жду ещё немного, пока не произойдёт очередное повышение ставки ЦБ. После ищу долгосрочные ОФЗ и, конечно, с переменным купоном. Это – не призыв делать как я, а просто личные планы неквала, который не любит терять средства.

И ещё, помимо облигаций федерального займа, на рынке есть облигации крупных предприятий. У них выше степень риска, но и доходность может оказаться выше федеральных. Суть их приобретения – проскочить неблагоприятный период и заработать. Пока к таковым только присматриваюсь, вы ведь уже в курсе, что здесь надо оценить все плюсы и минусы, изучив новости, слухи, изменения на самих предприятиях.